【2026年版】年末の”損出し”実践ガイド&税制イベント年表

株式投資をしている多くの個人投資家にとって、年末は単なる季節の変わり目ではなく、その年の税負担を大きく左右する重要な時期です。年末から年初にかけては個人投資家による「損出し」と呼ばれる税金対策が活発化し、これを適切に実行することで数万円から数十万円の節税が可能になります。

しかし、このプロセスは複雑であり、ルールを誤解すると期待した節税効果を得られないばかりか、かえって税負担が増加する可能性もあります。本記事では、2026年時点での最新の税制ルールに基づき、損出しの基本的な仕組みから実践的な手順、そして一年を通じたスケジュール管理まで、初心者にも分かりやすく解説します。

損出しとは何か:初心者のための基礎知識

損出しを理解するためには、まず株式投資における利益と損失の概念を明確にする必要があります。株を保有しているときに、その株の現在価格が購入時点よりも低い場合、その価格差を「含み損」と呼びます。これはまだ実現していない損失で、単にその株を持ち続けている限りは、税務上は何の影響も与えません。

しかし、この含み損のある株を実際に売却すると、その損失は「実現損」となり、税務上の計算に組み込まれることになります。損出しとは、この実現損を意図的に作り出す行為のことを指しており、その目的は年間の利益と相殺させて、支払うべき税金を減らすことにあります。

具体的な損出しの例

| 取引内容 | 金額 | 損益 |

|---|---|---|

| A社株の購入価格 | 10万円 | – |

| 年末時点のA社株価値 | 8万円 | 含み損2万円 |

| 他の株での年間利益 | 50万円 | 利益50万円 |

| A社株を損出し売却後 | 8万円 | 実現損2万円 |

| 課税対象利益(50万円-2万円) | 48万円 | 節税効果約4,000円 |

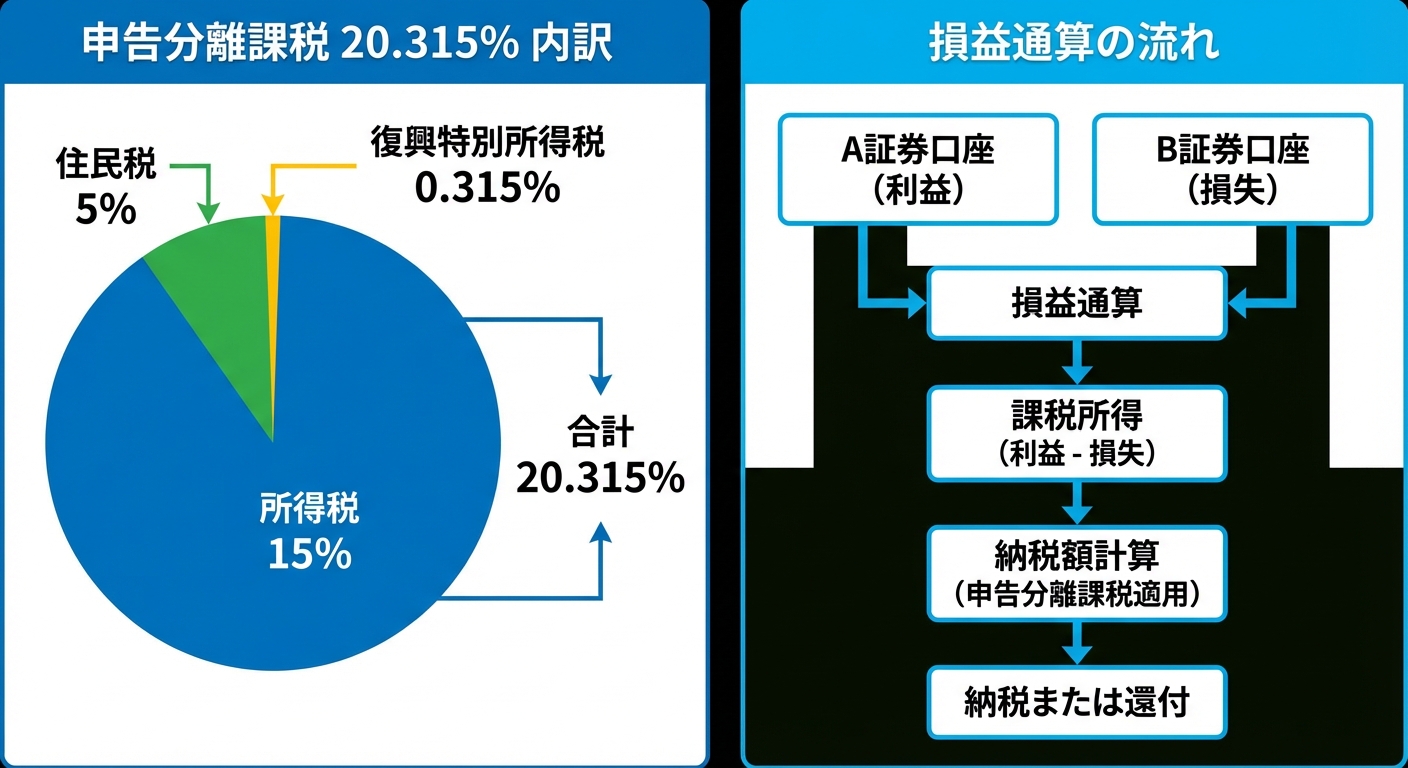

損出しが重要な理由は、日本の株式投資にかかる税制の特性にあります。上場株式の譲渡所得は「申告分離課税」という特別な税制が適用され、税率は20.315%と固定されています。この税率は他の所得から独立して計算されるため、同じ年の中であれば利益と損失を自由に相殺できる仕組みになっています。

損出しの仕組みと税制上の利点:損益通算と繰越控除

損出しの効果を最大化するためには、損益通算と繰越控除という二つの税制度を理解することが不可欠です。

損益通算とは

損益通算とは、同じ年に発生した利益と損失を相殺する仕組みを指します。例えば、A社の株を売却して100万円の利益が出て、同時にB社の株を売却して30万円の損失が出た場合、これらを合算して70万円の利益として税計算されます。

この際、配当金も損益通算に含めることができます。つまり、売却による損失を配当金から引くことで、配当金に対する源泉徴収税を取り戻すことも可能になるのです。

繰越控除とは

繰越控除とは、この損益通算でも相殺しきれなかった損失を、翌年以降3年間にわたって繰り越す権利を指します。例えば、今年の損失が70万円で、利益が50万円だった場合、損益通算後に20万円の損失が残ります。この20万円の損失は、翌年以降3年間、毎年の利益と相殺することができるのです。

重要ポイント:繰越控除の期限管理

損失の繰り越しは「古いものから順に相殺される」という原則があります。2022年に出した損失があれば、それが2025年の利益と相殺できなければ、2025年の時点で切り捨てられ、もはや利用することができなくなります。

損出しの実践的手順:計画から確定申告まで

損出しを実行するプロセスは、単に含み損のある株を売るだけではなく、複数のステップを慎重に踏む必要があります。

ステップ1:現在状況の把握

まず最初に実施すべきは、現在のポートフォリオの状況把握です。具体的には以下を確認します:

- その年の実現利益と実現損失の合計

- 過去の繰越損失がいくら残っているか

- 現在の含み損と含み益

- 本当に売却してもよい銘柄はどれか

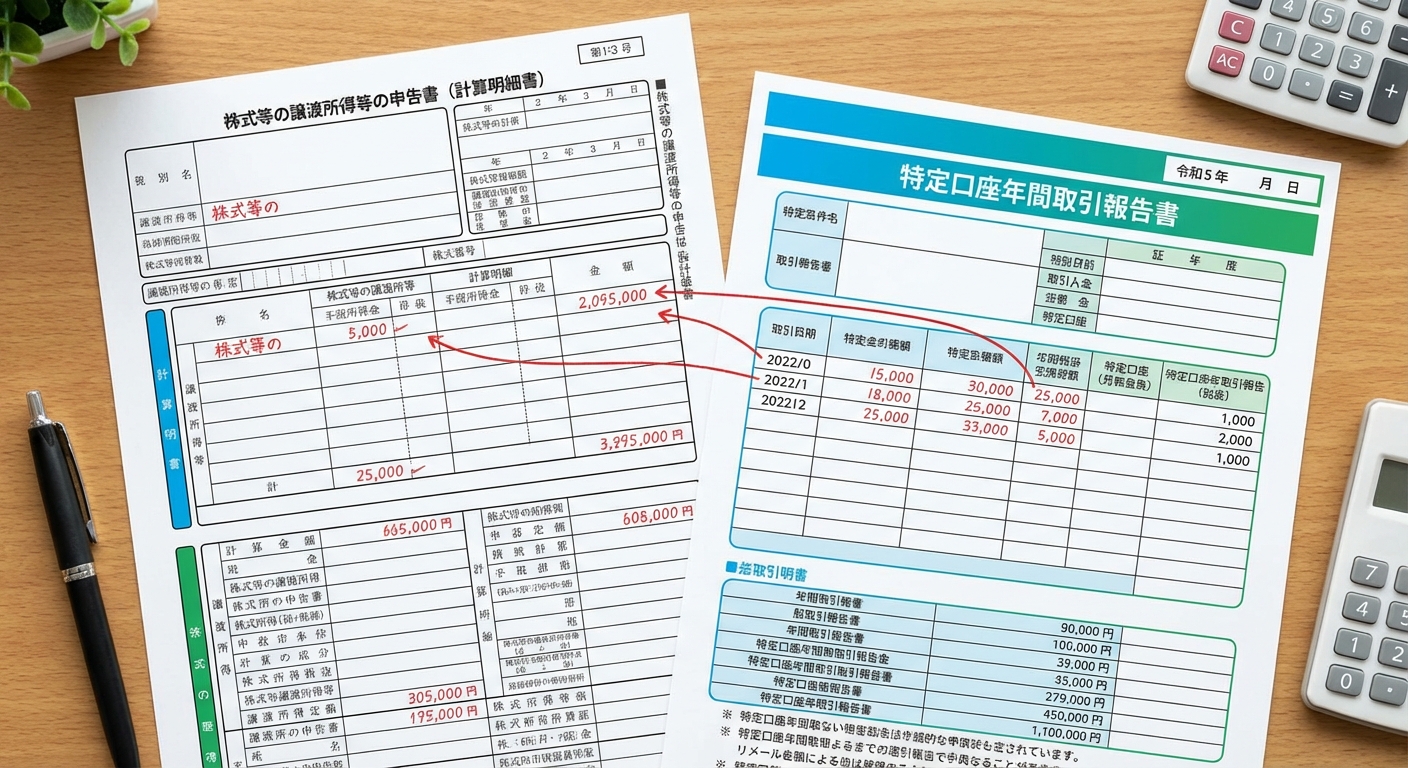

特定口座を使用している場合、年間取引報告書がこの情報の中心となります。特定口座とは、証券会社が一括して税務処理を行う口座のことで、複数の証券会社を使用している場合は、それぞれから送付されたものをすべて集計する必要があります。

ステップ2:売却タイミングの決定

実際の売却タイミングに関しては、年末の12月30日までに約定することが原則です。「約定」とは、売却の注文が実際に成立したことを意味します。つまり、12月30日に注文を出しても、実際に成立するのが翌年1月になれば、その損失は翌年分として扱われてしまいます。

実務的には12月中旬から下旬にかけて損出しを完了させることを強く推奨します。

ステップ3:確定申告の準備

売却後のプロセスも同様に重要です。年を越えてから確定申告をする際に、売却損を正しく報告しなければ、せっかくの節税効果が得られません。

損益通算を行うためには、申告分離課税を選択して確定申告することが必須です。その際に提出する書類は以下の通りです:

- 申告書

- 株式等に係る譲渡所得等の金額の計算明細書

- 特定口座年間取引報告書

同一銘柄買い戻しの注意:ウォッシュセール規制への対応

損出しを実行する際に、最も注意が必要なのが同一銘柄の買い戻しに関する問題です。一般的な投資家の心理として、損失を実現させた後に「やはり長期保有したい」と考え、同じ銘柄を再度購入したくなるのは自然な流れです。

しかし、この戦略は税務上の落とし穴がある可能性があります。日本の税制には明確な「ウォッシュセール規制」が直接的には存在しませんが、売却と購入のタイミングによっては、損失の有効性が問われる可能性があります。

安全な買い戻し戦略

推奨事項

- 売却から購入まで数週間から数ヶ月のインターバルを置く

- 類似銘柄への乗り換えを検討する

- 純粋な投資判断に基づいた行動であることを明確にする

例えば、自動車セクターに投資する予定であれば、特定のメーカーの株ではなく、別のメーカーの株を購入することで、同じセクターへのエクスポージャーを維持しつつ、同一銘柄の買い戻し問題を回避することができます。

年間スケジュール:ミスを防ぐための税制イベント年表

効果的な損出し戦略を実行するには、一年間の税制関連のスケジュールを正確に把握することが不可欠です。

| 時期 | 主要イベント | 実施すべきアクション |

|---|---|---|

| 1月〜3月 | 前年度確定申告期間(〜3/15) | 前年の損益確定、繰越控除申請 |

| 4月〜5月 | 新年度投資活動開始、決算シーズン | 新規投資計画、業績見通し確認 |

| 6月〜8月 | 年初来パフォーマンス明確化 | 含み損益の状況把握 |

| 9月〜10月 | 年末準備期間 | 損出し計画策定、取引報告書確認 |

| 11月〜12月 | 損出し実行期間 | 12月中旬までに損出し完了 |

特に重要な期限

- 3月15日:確定申告締切(繰越控除の権利維持のため必須)

- 12月30日:損出し売却の約定期限

- 毎年:繰越控除利用時は3年間継続申告が必要

よくある失敗パターンと対策:事前チェックリスト

損出しを実行する際に、多くの投資家が陥りやすい失敗パターンが存在します。以下に主要な失敗例と対策をまとめました。

失敗パターン1:過去の繰越損失期限の見落とし

問題:2022年に発生した損失は、2025年が最後の相殺可能な年。2026年になると完全に失効。

対策:すべての過去の繰越損失の有効期限を確認し、必要に応じて益出しを実施。

失敗パターン2:配当金受取方法の誤設定

問題:「株式数比例配分方式」以外を選択していると、売却損と配当金の自動相殺が行われない。

対策:配当金の受け取り方法を「株式数比例配分方式」に設定。

失敗パターン3:確定申告の失念

問題:繰越控除利用時、3年間毎年の申告を忘れると繰越期間が短縮。

対策:カレンダーに3年分の申告予定を記入。

失敗パターン4:年末ぎりぎりの損出し実行

問題:12月末近くは市場流動性が低下、思わぬ価格で約定する可能性。

対策:12月初旬から中旬にかけて損出しを開始。

失敗パターン5:損益通算の適用順序の誤解

問題:古い損失から順に相殺されるルールを理解していない。

対策:繰越損失の年度別残高と期限を正確に把握。

損出し実行前チェックリスト

- □ 現在の繰越損失額と各期限を確認

- □ 今年の実現損益(配当含む)を計算

- □ 配当金受取方法が「株式数比例配分方式」に設定

- □ 損出し対象銘柄を12月中旬までに売却完了

- □ 翌年2-3月の確定申告をカレンダーに記入

- □ 繰越控除利用時は3年間の申告予定をカレンダーに記入

2026年の特別な考慮事項

2026年は、特に注意が必要な投資環境にあります。2024年から2025年にかけて日経平均株価が大幅に上昇し、10月に史上初めて5万円台に乗せたことが報告されています。このような株高局面では、年初来のリターンが大きくプラスとなっている投資家が増加し、これらの投資家による含み損銘柄の損出し売りが活発化する傾向があります。

2026年特有の市場環境

- 株高継続による損出し売り増加:大幅プラスリターンの投資家による含み損銘柄の売却が活発化

- 含み損銘柄の過度な下押し:損出し売りにより本来買い対象の銘柄も一時的に弱含み

- 年明け後の反発期待:1月から3月にかけて損出し完了銘柄の反発可能性

さらに、2026年は前年(2025年)の損失繰越を受けている投資家も多いと考えられます。2025年で繰越損失を相殺できなければ2027年に繰り越され、2027年が最後の相殺機会となるため、特に損失の有効活用に注力する必要があります。

まとめ:計画的な損出しで投資リターンの最大化を

損出しは、単なる節税トリックではなく、制度に基づいた正当な投資戦略です。適切に実行すれば、同じ投資リターンを得た場合でも、支払う税金を数万円から数十万円削減することができます。

成功のための重要ポイント

- 年間を通じた継続監視:ポートフォリオの損益状況を定期的にチェック

- 計画的な実行:年末に向けて段階的に損出しを実施

- 期限管理の徹底:繰越損失の期限切れに注意を払う

- 設定の最適化:配当金受取方法や特定口座設定を適切に行う

- 長期視点の維持:短期的な節税のために投資戦略を歪めない

最後に、同一銘柄の買い戻しや損出し後の投資判断については、単なる税務上の観点だけでなく、投資方針全体の中で検討することが重要です。短期的な節税メリットのために、長期的な投資戦略を歪めることがないよう、慎重なバランス感覚が求められます。

損出し制度を正しく理解し、計画的に活用することで、あなたの投資活動全体の効率性を大幅に高めることができるでしょう。2026年の投資において、この知識を活用して、より効果的な資産形成を実現してください。

注意事項:本記事の内容は一般的な情報提供を目的としており、個別の税務相談については税理士等の専門家にご相談ください。税制は変更される可能性があるため、最新の情報を必ず確認してください。