【初心者必見】株価暴落で焦らない!冷静に対処するための3つの鉄則とメンタル管理術

株式投資を始めると、いつかは必ず直面するのが「株価の暴落」です。日経平均株価が史上最高値を更新するなど好調なニュースが流れる一方で、ITバブル崩壊やリーマンショック、コロナショックのように、市場は予期せぬ出来事で大きく下落することがあります。 [17, 32] 資産が日に日に目減りしていく状況を目の当たりにすると、「どうしよう…」と不安になり、冷静な判断ができなくなるのは無理もありません。しかし、そんな時こそ投資家としての真価が問われます。パニックになって誤った行動を取れば、大切な資産を失いかねません。

この記事では、投資初心者やビジネスパーソンの皆さんが、株価暴落という嵐の中でも航路を見失わないための「3つの鉄則」と、心を穏やかに保つ「メンタル管理術」を、専門用語を避けながら具体的に解説します。この記事を読めば、暴落を単なる危機ではなく、むしろ長期的な資産形成のチャンスと捉えられるようになるはずです。

なぜ人は暴落時に冷静さを失うのか?投資の心理学

そもそも、なぜ私たちは株価が暴落するとパニックに陥りやすいのでしょうか。これには、人間の心理的なクセが関係しています。行動経済学では「プロスペクト理論」という考え方があり、これは人は利益を得る喜びよりも、損失を被る苦痛を2倍以上強く感じるというものです。 [5, 20] つまり、10万円儲けた喜びよりも、10万円損した悲しみの方が、私たちの心にずっと重くのしかかるのです。

この「損失回避性」と呼ばれる心理が、暴落時に「これ以上損をしたくない!」という強い恐怖心を生み出し、冷静な判断を奪います。 [30] そして、多くの人が「狼狽(ろうばい)売り」、つまりパニックに陥って保有している株を慌てて売却してしまうのです。 [7] しかし、この行動こそが、底値で資産を手放し、大きな損失を確定させてしまう最悪の選択となりがちです。

暴落時に絶対やってはいけないNG行動

パニック状態では、以下のような行動を取りがちです。これらは、将来の資産形成の芽を摘んでしまう可能性が高いので、絶対に避けましょう。

- 感情的な狼狽売り: 明確な根拠なく、恐怖心だけで保有株をすべて売却してしまうこと。 [7]

- 積立投資の中断: 「今は危ないから」と、コツコツ続けてきた積立投資をやめてしまうこと。価格が下がっている時こそ、安く多く買えるチャンスです。 [7]

- 投資からの完全撤退: 一度の暴落で「もう投資はこりごりだ」と市場から完全に去ってしまうこと。歴史的に見れば、株式市場は暴落を乗り越え、長期的に成長を続けてきました。 [18]

株価暴落時に実践すべき3つの鉄則

では、実際に暴落が起きた時、私たちは具体的にどう行動すればよいのでしょうか。ここでは、冷静さを取り戻し、的確な判断を下すための「3つの鉄則」をご紹介します。

鉄則1:リスク許容度を再確認し、何もしない勇気を持つ

暴落時にまずやるべきことは、慌てて何かをすることではなく、「自分の投資が、もともと考えていたリスクの範囲内か」を冷静に確認することです。 [1, 2] これを「リスク許容度」と呼びます。

投資を始める前に、多くの人が「これくらいの損失までなら耐えられる」という自分なりの基準を決めているはずです。リスク許容度は、年齢、収入、資産状況、性格などによって一人ひとり異なります。 [2, 5] もし、現在の損失額がその範囲内に収まっているのであれば、慌てて売る必要はありません。むしろ、「何もしない」という選択が最善策であることも多いのです。 [10, 13]

生活防衛資金は確保できていますか?

投資の大前提は、「余裕資金」で行うことです。余裕資金とは、日々の生活費や、病気や失業といった万が一の事態に備える「生活防衛資金」を除いた、当面使う予定のないお金のことです。 [21, 38] 一般的に、生活防衛資金の目安は、生活費の3ヶ月分から1年分と言われています。 [38, 39] フリーランスなど収入が不安定な方は、多めに1年分あるとより安心です。 [39]

この生活防衛資金がしっかり確保できていれば、株価が暴落しても「このお金はすぐに使うわけではないから」と心に余裕が生まれ、冷静な判断につながります。 [37, 38]

| 世帯 | 目安期間 | 備考 |

|---|---|---|

| 独身・会社員 | 生活費の3~6ヶ月分 | 急な出費や転職期間に備える。 |

| 夫婦(共働き) | 生活費の3~6ヶ月分 | 片方の収入が途絶えても、もう片方でカバーできるため。 [39] |

| 子どもがいる家庭 | 生活費の6ヶ月~1年分 | 教育費など、不確定な支出に備え手厚く。 [39] |

| フリーランス・自営業 | 生活費の1年分程度 | 会社員と比べて収入の波が大きいため、より多くの備えが必要。 |

※上記はあくまで一般的な目安です。ご自身のライフプランに合わせて調整してください。

鉄則2:長期的な視点で「買い増し」を検討する

暴落で市場が恐怖に包まれている時、実はそれは「優良な資産を安く手に入れる絶好のチャンス」でもあります。 [6] 世界一の投資家ウォーレン・バフェットも「他人が貪欲になっているときは臆病に、他人が臆病になっているときは貪欲に」という言葉を残しています。

ドル・コスト平均法の威力を信じる

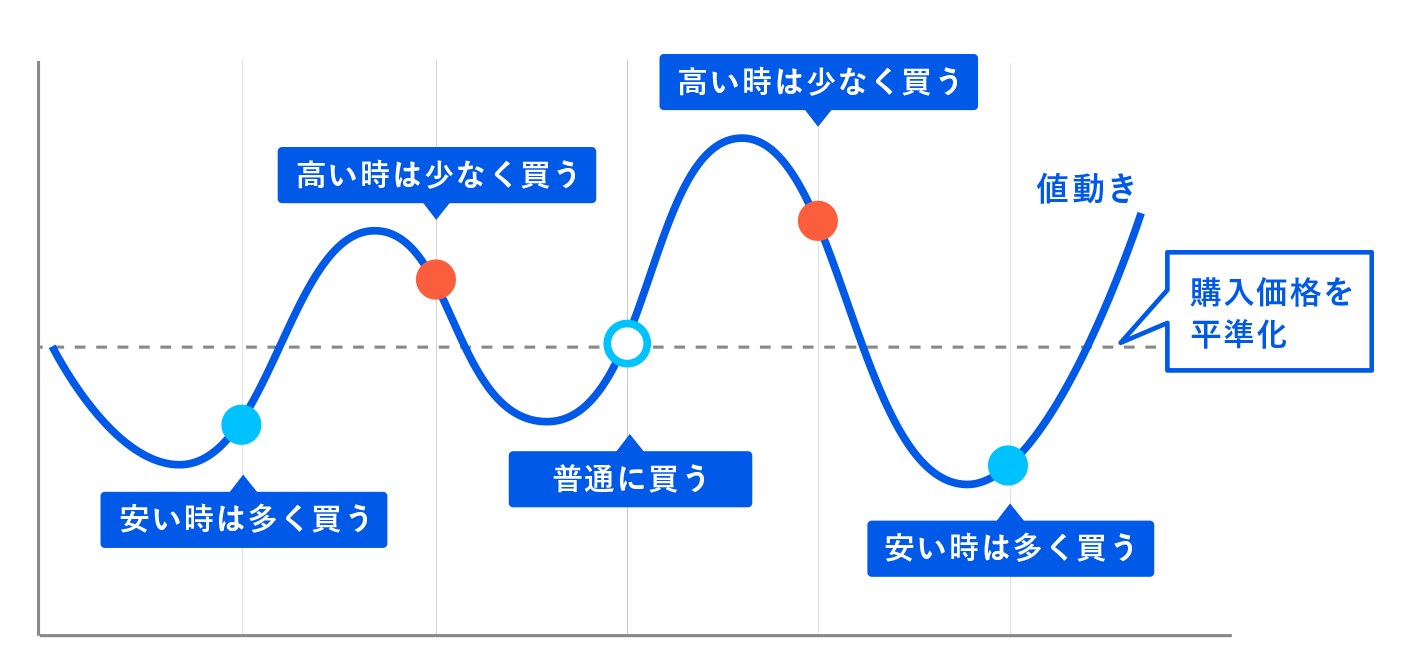

NISAなどを活用して毎月コツコツ積立投資をしている方は、暴落時こそ、その投資法の真価が発揮される時です。毎月一定額を投資する「ドル・コスト平均法」は、価格が高い時には少なく、価格が安い時には多く購入することになるため、自然と平均購入単価を引き下げる効果があります。 [33, 35]

株価が下がっている局面は、同じ投資額でより多くの株数(口数)を買える「バーゲンセール」期間なのです。 [7, 24] したがって、積立投資をしている人は、暴落に動揺せず、これまで通り淡々と積立を継続することが、将来の大きなリターンにつながります。 [17, 27]

歴史が証明する市場の回復力

短期的に見れば大きなダメージを受ける株価暴落ですが、10年、20年という長期的な視点で見ると、市場は必ず回復し、成長を続けてきました。 [18] 例えば、1929年の世界恐慌や2008年のリーマンショックといった歴史的な大暴落でさえ、市場は時間をかけて回復し、以前の高値を更新してきたのです。 [18, 29] この歴史の事実を知っているかどうかが、暴落時に冷静でいられるかの大きな分かれ道となります。

| 暴落 | ピークの年 | 最大下落率(米国株) | 回復までの期間(目安) |

|---|---|---|---|

| 世界恐慌 | 1929年 | 約83% | 約15年 [18] |

| ITバブル崩壊 | 2000年 | 約45% | 約7年 |

| 世界金融危機(リーマン・ショック) | 2007年 | 約50% [18] | 約5年 [18] |

| コロナショック | 2020年 | 約34% | 約5ヶ月 |

出典:myINDEX [18], 野村アセットマネジメント [26] 等の情報を基に作成。回復期間は指数や算出方法により異なります。

鉄則3:機械的なルールで損失の拡大を防ぐ

長期投資が基本とはいえ、個別株などに投資している場合、損失がどこまでも拡大するのは避けたいものです。そこで重要になるのが、感情を排して「機械的なルール」で資産を管理する考え方です。

損切り(ストップロス)のルールを決めておく

「損切り(そんぎり)」とは、損失が一定のレベルに達したら、それ以上の拡大を防ぐために売却して損失を確定させることです。 [10] これをあらかじめ決めておいたルールに従って自動的に行う注文方法が「逆指値注文(ストップロス注文)」です。 [4, 16]

例えば、「株価が買値から10%下がったら自動的に売る」という逆指値注文を入れておけば、万が一、株価が急落しても、損失を10%に限定することができます。 [4, 23] このルールのメリットは、暴落時のパニック状態でも、感情に流されずに冷静な判断(=事前に決めたルール)を実行できる点です。 [4, 25]

損切りルールに正解はありませんが、以下のような基準がよく使われます。

- 購入価格からの下落率で決める:「-8%」「-10%」など、自分が許容できる損失率を設定する。

- テクニカル指標で決める:「25日移動平均線を下回ったら」など、チャート上の特定のシグナルを基準にする。

大切なのは、投資をする前に「ここまで下がったら売る」という自分なりのルールを明確にし、それを守ることです。 [7, 19] ルールがあれば、いざという時に迷わず行動できます。

暴落に負けない!平時からできるメンタル管理と準備

暴落に強い投資家になるためには、日頃からの準備と心構えが欠かせません。 [7] 最後に、平時から実践しておきたいことをご紹介します。

- ポートフォリオの定期的な見直し:自分の資産全体の組み合わせ(ポートフォリオ)が、リスク許容度から大きく外れていないか、年に1回程度は確認しましょう。 [8, 14] 利益が出た資産の一部を売って、値下がりした資産を買い増すなど、バランスを調整(リバランス)することが重要です。

- 分散投資を徹底する:「卵は一つのカゴに盛るな」という格言の通り、投資先を特定の国や資産に集中させず、株式、債券、不動産など、値動きの異なる複数の資産に分散させることがリスク軽減の基本です。 [8, 15]

- 情報から距離を置く:暴落時は不安を煽るニュースが増えます。四六時中、株価やニュースをチェックするのは精神衛生上よくありません。 [10, 22] 1日のうちで時間を決めて確認するなど、情報と適度な距離を保つ工夫をしましょう。

- 投資の目的を忘れない:あなたが何のため(老後資金、教育資金など)に投資を始めたのかを再確認しましょう。 [3, 11] 目標が長期的であればあるほど、短期的な市場の変動に一喜一憂する必要はないはずです。

まとめ:暴落は備えあれば憂いなし

株式市場の暴落は、投資を続ける限り避けては通れない現象です。しかし、暴落は決して投資の終わりを意味するものではありません。むしろ、その仕組みと対処法を正しく理解し、備えておくことで、資産を大きく成長させるチャンスにもなり得ます。

今回ご紹介した3つの鉄則を、もう一度確認しましょう。

- リスク許容度を再確認し、冷静に状況を見守る。

- 長期的な視点を持ち、積立投資を継続し、安くなった優良資産の買い増しを検討する。

- 「損切り」など事前に決めた機械的なルールで、感情に左右されない行動を徹底する。

暴落時に冷静さを保ち、適切な行動を取るためには、投資心理を理解し、自分なりの投資哲学を確立することが何よりも大切です。 [19, 31] この記事が、皆さんの「いざ」という時のお守りとなり、長期的な資産形成の一助となれば幸いです。