【初心者向け】配当金の受け取り方、銀行と証券口座どっちがお得?NISA非課税や税金の違いを徹底解説

株式投資の魅力の一つに、企業から支払われる「配当金」があります。しかし、いざ配当金を受け取るとなったとき、どのような方法があるかご存知でしょうか?実は、受け取り方によって、手間の掛かり具合や税金の扱い、さらにはNISA(少額投資非課税制度)のメリットを活かせるかどうかが大きく変わってきます。特に、一般的なビジネスパーソンや投資初心者の方にとっては、知っていると知らないとでは手取り額に差が出ることもある重要なポイントです。

この記事では、配当金の主な受け取り方法である「銀行口座への入金」と「証券口座への入金」の2つに焦点を当て、それぞれの仕組み、メリット・デメリットを初心者にも分かりやすく徹底比較します。専門用語はできるだけ避け、図や具体例を交えながら丁寧に解説していきますので、ご自身の投資スタイルに最適な方法を見つけるための参考にしてください。

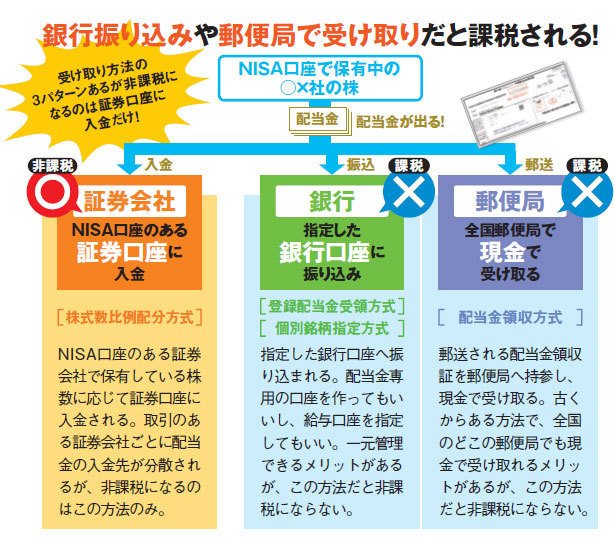

配当金の受け取り方法は主に4種類

まず、上場株式の配当金の受け取り方法には、現在主に以下の4つの種類があります。

- ① 証券口座で受け取る(株式数比例配分方式):

保有する株を預けている証券会社の取引口座で配当金を受け取る方法です。複数の証券会社に口座がある場合は、株数に応じてそれぞれの口座に入金されます。現在、最も主流な方法です。 [6, 9] - ② 銀行口座で受け取る(登録配当金受領口座方式):

あらかじめ指定した一つの銀行預金口座で、保有する全ての銘柄の配当金をまとめて受け取る方法です。 [9, 15] - ③ 銘柄ごとに受け取り口座を指定する(個別銘柄指定方式):

投資している株式の銘柄ごとに、受け取る金融機関の口座を指定する方法です。手続きが煩雑なため、現在ではあまり利用されていません。 [2, 9] - ④ 郵便局や銀行窓口で現金化する(配当金領収証方式):

企業から郵送されてくる「配当金領収証」を郵便局などの窓口に持参し、現金で受け取る昔ながらの方法です。受け取り忘れのリスクや手間がかかるため、最近ではあまり推奨されていません。 [2, 8]

証券口座を新たに開設した際、特に指定しないと④の現金で受け取る方式になる場合があるため注意が必要です。 [9] 今回は、この中でも特に利用者が多い「①証券口座での受け取り」と「②銀行口座での受け取り」について、詳しく掘り下げていきましょう。

銀行口座で配当金を受け取る方法(登録配当金受領口座方式)

「銀行口座で受け取る」とは、事前に一つの銀行口座を登録しておくことで、保有している全ての株式の配यE金がその口座に自動的に振り込まれる「登録配当金受領口座方式」を指します。 [9] 複数の証券会社で株を保有していても、配当金はすべてこの一つの銀行口座に集約されるのが特徴です。

メリット

- 生活資金として管理しやすい:給与振込口座などを指定すれば、配当金を家計の収入の一部としてすぐに利用できます。「配当金は生活費の足しにしたい」と考える方には分かりやすい方法です。 [10]

- 配当金の入金を一元管理できる:複数の証券会社に口座があっても、配当金の振込先が一つにまとまるため、資金管理がシンプルになります。

- 受け取りの手間がない:配当金領収証を持って窓口に行く必要がなく、自動で振り込まれるため、受け取り忘れがありません。 [8]

デメリット・注意点

- 【最重要】NISA口座の配当金が非課税にならない:これが最大のデメリットです。NISA口座で買い付けた株式の配当金であっても、この方法を選ぶと課税対象(20.315%)となってしまいます。NISAの非課税メリットを活かすことができません。 [3, 5]

- 損益通算が自動で行われない:証券口座内で株の売買損失が出ても、銀行で受け取った配当金の利益と自動で相殺(損益通算)されません。税金の還付を受けるためには、自分で確定申告を行う必要があります。 [16, 17]

- 再投資に手間がかかる:受け取った配当金で再び株を買いたい場合、一度銀行口座から証券口座へ資金を移動させる手間が発生します。 [10]

証券口座で配当金を受け取る方法(株式数比例配分方式)

「証券口座で受け取る」とは、保有株を預けている証券会社の口座に、株数に応じて配当金が直接振り込まれる「株式数比例配分方式」のことです。 [6, 23] 例えば、A証券に100株、B証券に200株預けていれば、それぞれの口座に100株分、200株分の配当金が振り込まれます。現在、最も一般的で推奨されている方法です。 [11]

メリット

- 【最重要】NISA口座の配当金が非課税になる:NISA口座の配当金を非課税で受け取れる唯一の方法です。NISAを利用するなら、この方式一択と言えるでしょう。 [1, 2, 3, 5]

- 自動で損益通算され、節税につながる:「源泉徴収ありの特定口座」を利用している場合、同じ口座内での株の売却損失と配当金の利益が自動で損益通算されます。これにより、払い過ぎた税金が確定申告不要で還付される場合があります。 [6, 7, 14, 17]

- 配当金の再投資がスムーズ:配当金が証券口座に直接入るため、そのまま次の株式購入の資金としてスムーズに活用できます。複利効果を狙いやすくなります。 [10, 11]

- 資産管理がしやすい:株式資産と配当金を一つの証券口座でまとめて管理できるため、投資全体のパフォーマンスを把握しやすくなります。 [18]

デメリット・注意点

- 配当金を生活費としてすぐ使いたい場合は一手間かかる:配当金を生活費などに使いたい場合、証券口座から銀行口座へ出金する手続きが必要です。

- 資金が各証券口座に分散する:複数の証券会社を利用している場合、配当金もそれぞれの口座に分散して入金されます。

【比較表】銀行入金 vs 証券口座入金 どっちを選ぶべき?

両者の違いを一覧表にまとめました。ご自身の投資スタイルと照らし合わせてみてください。

| 項目 | 証券口座で受け取る (株式数比例配分方式) |

銀行口座で受け取る (登録配当金受領口座方式) |

|---|---|---|

| NISA非課税 | ◎ 適用される | × 適用されない(課税対象) |

| 損益通算(自動) | ◎ 自動で適用される (特定口座・源泉徴収あり) |

× 自分で確定申告が必要 |

| 再投資のしやすさ | ◎ スムーズ | △ 資金移動の手間あり |

| 資金管理 | 投資資産と一元管理 | 生活資金と一元管理 |

| おすすめな人 |

|

(ただしNISA非課税のデメリットは大きい) |

税金面での違いを徹底解説!NISA利用者は要注意

配当金の受け取り方法で最も大きな違いが出るのが「税金」の扱いです。特に2024年から始まった新NISAを活用している、またはこれから活用しようと考えている方は、絶対に知っておくべきポイントです。

NISAの非課税メリットを活かすには「株式数比例配分方式」が必須

繰り返しになりますが、NISA口座で保有している株式の配当金を非課税にするためには、配当金の受け取り方法を「株式数比例配分方式(証券口座での受け取り)」に設定しておく必要があります。 [1, 3, 4] もし「登録配当金受領口座方式(銀行口座での受け取り)」などを設定していると、せっかくNISA口座で得た配当金にも20.315%の税金が課せられてしまいます。 [2, 5] 「NISA口座で買ったから大丈夫」と思い込んでいると、気づかないうちに損をしてしまう可能性があるため、必ずご自身の受け取り設定を確認しましょう。

「損益通算」の手間が大きく違う

株式投資では、利益(譲渡益や配当金)が出ることもあれば、損失(譲渡損)が出ることもあります。この利益と損失を合算することを「損益通算」と呼びます。

- 証券口座で受け取る場合:

「源泉徴収ありの特定口座」なら、年間の譲渡損失と配当金が自動で損益通算されます。 [7] 例えば、株の売却で10万円の損失が出て、配当金を5万円受け取った場合、差し引き5万円の損失となり、配当金にかかっていた税金(約1万円)が自動で証券口座に返金されます。この手続きは証券会社が行ってくれるため、確定申告は不要です。 [13, 16, 17] - 銀行口座で受け取る場合:

配当金は証券口座とは別の場所で受け取るため、自動での損益通算は行われません。 [16] 上の例で税金を取り戻すには、自分で確定申告を行い、譲渡損失と配当所得を申告する必要があります。確定申告に慣れていないサラリーマンにとっては、大きな手間となります。

このように、節税や手続きの簡便さという観点では、「株式数比例配分方式」が圧倒的に有利です。

【具体例】一般的なビジネスパーソンはどちらを選ぶべき?

結論から言うと、ほとんどの一般的なビジネスパーソン投資家にとっては、「証券口座で受け取る(株式数比例配分方式)」が圧倒的におすすめです。 [10]

例えば、NISA口座で高配当株に投資して、年間5万円の配当金を受け取るとします。証券口座受け取り(株式数比例配分方式)にしていれば、5万円がまるまる非課税で手に入ります。しかし、銀行口座受け取りにしていると、約1万円(20.315%)が税金として引かれ、手取りは約4万円になってしまいます。受け取り方法を設定するだけで、手元に残るお金が1万円も変わってくるのです。

「配当金は生活費にしたいから銀行口座がいい」という方でも、一度証券口座で非課税で受け取ってから、必要な分だけ銀行口座に出金する、という一手間をかける方が断然お得です。その一手間を惜しむだけで税金を払うのは非常にもったいないと言えるでしょう。

証券会社ごとの対応状況と手続き方法

配当金の受け取り方法の変更は、取引している証券会社のウェブサイトから簡単に行うことができます。一度手続きすれば、その設定はすべての証券会社で共有されます。 [9, 12]

- SBI証券:

ログイン後、「口座管理」→「お客様情報 設定・変更」→「お取引関連・口座情報」内にある「配当金受領サービス」から確認・変更が可能です。 [3, 22, 24] - 楽天証券:

PCサイトにログイン後、「マイメニュー」→「お客様情報の設定・変更」→「各商品に関する設定」の国内株式「配当金受取方法」から確認・変更できます。楽天証券では口座開設時の初期設定が「株式数比例配分方式」になっていることが多いです。 [1, 21, 22, 25]

注意点として、配当金の権利が確定する「権利確定日」までに手続きを完了させる必要があります。 [20] 変更が間に合わないと、次の配当から新方式が適用されることになるため、思い立ったら早めに設定を見直しましょう。

まとめ

今回は、株式投資の配当金の受け取り方法について、「銀行入金」と「証券口座入金」の違いを中心に解説しました。

重要なポイントをまとめると以下の通りです。

- 配当金の受け取り方法は主に4種類あるが、主流は「証券口座受取(株式数比例配分方式)」と「銀行口座受取(登録配当金受領口座方式)」。 [9]

- NISAの配当金を非課税にするには「証券口座受取(株式数比例配分方式)」が必須。 [5]

- 「証券口座受取」は、確定申告不要で譲渡損失との自動損益通算ができるなど、税制面で非常に有利。 [6, 7]

- 配当金を再投資に回しやすく、資産形成の効率も良いのが「証券口座受取」。 [11]

- 「銀行口座受取」は生活費として管理しやすいメリットはあるものの、NISA非課税が適用されないという致命的なデメリットがある。

これから株式投資を始める方、特にNISAを活用して資産形成を目指すビジネスパーソンの方は、迷わず「証券口座で受け取る(株式数比例配分方式)」を選びましょう。 [10] すでに投資を始めている方も、この機会にご自身の配当金受け取り設定がどうなっているか、ぜひ一度確認してみてください。ほんの少しの設定変更で、将来受け取る手取り額が大きく変わるかもしれません。