【初心者向け】信用取引の仕組みとリスクを徹底解説!安全に始めるための5つの鉄則

株式投資に慣れてくると、「もっと大きな利益を狙いたい」「下落相場でも利益を出したい」と感じることがあるかもしれません。そんなときに選択肢となるのが「信用取引」です。しかし、信用取引と聞くと「リスクが高そう」「借金をして投資するなんて怖い」といったイメージを持つ方も多いのではないでしょうか。

確かに、信用取引は手元資金の約3倍もの取引ができるレバレッジ効果があるため、大きなリターンが期待できる反面、相応のリスクも伴います。しかし、その仕組みとリスクを正しく理解し、適切なリスク管理を行えば、投資の幅を大きく広げることができる強力なツールになります。 [25]

この記事では、株式投資の初心者や、信用取引に興味はあるけれど一歩踏み出せずにいるビジネスパーソンのために、専門用語をできるだけ使わずに以下の点を徹底解説します。

- そもそも信用取引ってどんな仕組み?現物取引との違いは?

- 絶対に知っておくべき信用取引の「3大リスク」とは?

- リスクを抑えて安全に付き合うための「5つの鉄則」

- 「制度信用」と「一般信用」どっちを選べばいいの?

- 信用取引を始める前に確認すべきチェックリスト

この記事を読めば、信用取引のメリット・デメリットを正しく理解し、リスクをコントロールしながら安全に始めるための具体的な方法がわかります。漠然とした不安を解消し、新たな投資戦略を手に入れましょう。

第1章:信用取引の基本の「き」~現物取引との違い~

まずは、信用取引がどのようなものなのか、基本から押さえていきましょう。普段私たちが行っている現物取引と比較すると、その特徴がよくわかります。

信用取引とは「担保を預けてお金や株を借りる」取引

信用取引とは、現金や保有している株式などを「保証金」という担保として証券会社に預けることで、証券会社からお金や株式を借りて行う取引のことです。 [5] 「信用」という名前の通り、投資家自身の信用を元手に行う取引とイメージすると分かりやすいでしょう。

一方、私たちが普段行っている「現物取引」は、自己資金の範囲内で株式を売買する取引です。100万円の資金があれば、100万円分の株式しか買えません。これが信用取引との最も大きな違いです。

信用取引の2大メリット

信用取引には、現物取引にはない大きなメリットが2つあります。

メリット1:レバレッジ効果で資金効率アップ

信用取引では、預けた保証金の最大約3.3倍までの金額の取引が可能です。 [13] これを「レバレッジ効果」と呼びます。例えば、30万円の保証金を預ければ、約100万円分の株式を購入することができます。

もし株価が10%上昇した場合、現物取引なら30万円の投資で3万円の利益ですが、信用取引なら100万円の投資で10万円の利益となり、同じ資金でもより大きなリターンを狙うことができます。これが信用取引の最大の魅力です。

メリット2:「空売り」で下落相場でも利益を狙える

現物取引では「安く買って高く売る」ことでしか利益を出せません。つまり、株価が上昇する局面でしかチャンスがないのです。しかし、信用取引には「空売り(からうり)」という手法があります。 [13]

空売りとは、証券会社から株を借りて先に売り、株価が下がったところで買い戻して返済することで、その差額を利益とする取引です。 [13] これにより、株価が下落している局面でも利益を狙うことが可能になります。

第2章:絶対に知っておくべき信用取引の3大リスク

大きなリターンが期待できる信用取引ですが、その裏には必ず知っておかなければならないリスクが存在します。特に重要な「追証」「金利コスト」「決済期限」の3つのリスクについて、初心者にも分かりやすく解説します。

リスク1:追証(おいしょう)~元本以上の損失リスク~

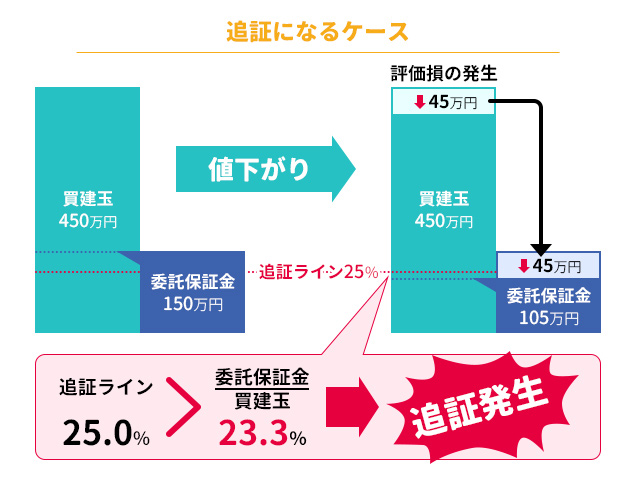

信用取引で最も注意すべきリスクが「追証(追加保証金)」です。 [14] これは、信用取引の担保である保証金が、相場の変動によって証券会社が定める最低維持率(多くの証券会社で20%)を下回った場合に、追加の保証金を差し入れなければならない制度のことです。 [29]

追証はいつ発生する?【具体例でシミュレーション】

例えば、保証金50万円を担保に、レバレッジ3倍の150万円分の信用買いをしたとします。このとき、楽天証券などが定める最低保証金維持率20%を下回ると追証が発生します。 [29]

計算式:(委託保証金-建玉評価損)÷建玉総額×100=委託保証金維持率 [14]

もし購入した株の価値が下がり、20万円の含み損が出たとしましょう。

- 保証金:50万円 – 20万円(含み損) = 30万円

- 建玉総額:150万円

- 保証金維持率:30万円 ÷ 150万円 × 100 = 20%

この時点ではギリギリセーフですが、含み損が20万円を1円でも超えると、維持率が20%を割り込み、「追証」が発生します。 [20]

追証が発生するとどうなる?

追証が発生すると、証券会社が指定する期限(通常は翌々営業日の正午まで)までに追加の現金を入金するか、保有している建玉(ポジション)の一部または全部を決済して、維持率を回復させる必要があります。 [29] もし期限までに解消できない場合、証券会社によって保有している建玉が強制的に反対売買(決済)されてしまいます。この強制決済により、意図しないタイミングで損失が確定し、場合によっては預けた保証金以上の損失、つまり借金を負う可能性があるのです。 [19]

リスク2:金利・貸株料コスト~見えない手数料~

信用取引は証券会社からお金や株を借りて行うため、レンタル料のようなコストが発生します。これも見過ごせないリスクの一つです。

- 買方金利:信用買い(お金を借りて株を買う)の場合に発生する金利。年利2%~3%程度が一般的です。 [18]

- 貸株料(かしかぶりょう):信用売り(株を借りて売る)の場合に発生する手数料。年利1%~2%程度が一般的です。 [18]

- 逆日歩(ぎゃくひぶ):信用売りが殺到して、証券会社が貸し出す株が不足した場合に発生する追加コスト。 [15]

これらのコストは日割りで計算され、建玉を保有している期間中ずっとかかり続けます。 [17] 例えば、買方金利2.5%で200万円の信用買いを1ヶ月間保有すると、約4,100円の金利コストがかかります。たとえ株価が少し上昇しても、この金利負担で利益が相殺されたり、損失が拡大したりするケースがあるため、長期保有には注意が必要です。

リスク3:決済期限~強制決済のリスク~

信用取引には、現物取引と違って「返済期限(弁済期限)」が定められています。この期限までに決済(反対売買)を行わないと、追証の場合と同様に強制的に決済されてしまいます。 [4]

信用取引の種類によって期限は異なり、次の章で詳しく解説する「制度信用取引」では最長6ヶ月、「一般信用取引」では証券会社が独自に定めた期間(無期限の場合もある)となっています。 [4]

「まだ株価が上がるはず」と思っていても、期限が来ればその時点の価格で決済されてしまうため、自分の投資戦略とは関係なく損失が確定してしまう可能性があるのです。

第3章:リスクを抑えて安全に付き合うための5つの鉄則

ここまで信用取引のリスクを解説してきましたが、怖がる必要はありません。リスクを正しく理解し、これから紹介する5つの鉄則を守ることで、安全に信用取引を活用することができます。

鉄則1:レバレッジは低く抑える(最初は1倍から)

信用取引は最大約3.3倍のレバレッジをかけられますが、最初から最大レバレッジで取引するのは非常に危険です。 [7] まずは自己資金と同額で取引する「レバレッジ1倍」や、高くても2倍程度に抑えましょう。レバレッジを低くすれば、株価が多少変動しても追証が発生するリスクを大幅に下げることができます。 [14] 信用取引の仕組みに慣れるまでは、低レバレッジを徹底してください。

鉄則2:「損切り」ルールを徹底する(逆指値注文の活用)

損失の拡大を防ぐために最も重要なのが「損切り(ロスカット)」です。 [21] 人間の心理として、利益は早く確定したくなる一方で、損失は「いつか戻るかも」と先延ばしにしがちです(プロスペクト理論)。 [21] しかし、この判断の遅れが追証や大きな損失に繋がります。

そこで有効なのが「逆指値注文」です。これは、「株価が〇〇円以下になったら自動的に売る」という予約注文のことで、あらかじめ損切りラインを設定しておくことで、感情に左右されずにルール通りの損切りが実行できます。 [14] 相場を常に監視できないビジネスパーソンにとって、リスク管理の必須ツールと言えるでしょう。 [23]

鉄則3:保証金維持率を常にチェックする

自分の口座の保証金維持率が今何%なのかを常に把握しておくことが大切です。多くの証券会社では、リアルタイムで維持率を確認できます。 [19] 維持率が30%に近づいてきたら危険信号と捉え、早めに保証金を追加するか、建玉の一部を決済するなどの対策をとりましょう。 [23] 保証金は、値動きのある株式(代用有価証券)だけでなく、現金の割合を高くしておくことで、より安全な運用が可能になります。 [23]

鉄則4:少額から始めて経験を積む

どんな投資でも言えることですが、いきなり大きな金額で始めるのはやめましょう。まずは、なくなっても生活に影響のない少額の余裕資金で始め、小さな取引を繰り返しながら信用取引の感覚を掴んでいくことが重要です。 [15] 成功や失敗の経験を積むことで、自分なりのリスク管理方法や取引スタイルが確立されていきます。

鉄則5:信用二階建ては絶対にしない

「信用二階建て」とは、現物で保有している株式を担保にして、さらに同じ銘柄を信用買いする手法です。 [7] この方法は、株価が上昇したときのリターンは非常に大きいですが、逆に下落した際には現物株と信用建玉の両方で損失が発生し、あっという間に追証に追い込まれる非常にリスクの高い手法です。 [14] 特に初心者のうちは絶対に手を出さないようにしましょう。

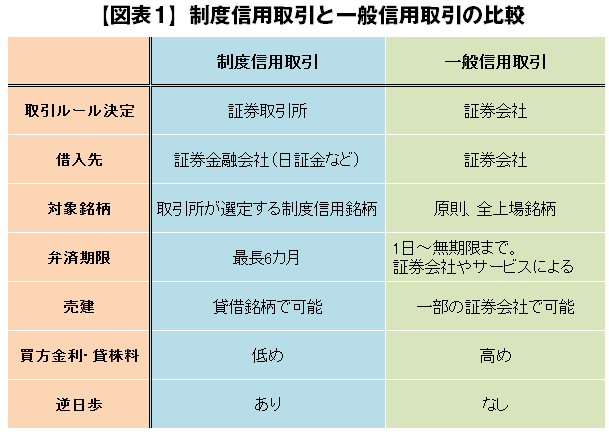

第4章:制度信用と一般信用の違い【どっちを選ぶ?】

信用取引には、大きく分けて「制度信用取引」と「一般信用取引」の2種類があります。 [1] それぞれに特徴があるため、自分の投資スタイルに合った方を選ぶことが大切です。

以下に主な違いをまとめました。

| 項目 | 制度信用取引 | 一般信用取引 |

|---|---|---|

| ルール決定者 | 証券取引所 | 各証券会社 |

| 対象銘柄 | 取引所が選定した銘柄(貸借銘柄) [2] | 証券会社が選定した銘柄(原則、上場全銘柄) [2] |

| 返済期限 | 最長6ヶ月 [4] | 証券会社が自由に設定(無期限、短期など) [4] |

| 金利・貸株料 | 比較的低い傾向 | 制度信用よりやや高い傾向 |

| 逆日歩 | 発生する可能性がある | 原則として発生しない |

初心者におすすめなのはどっち?

どちらが良いかは投資戦略によりますが、一般的には以下のように言われています。

- 短期的な値動きを狙うトレーダー:金利が比較的安く、流動性の高い銘柄が多い「制度信用」が向いている場合があります。

- 中長期でじっくり保有したい、または期限を気にせず取引したい初心者:返済期限が無期限のプランがある「一般信用」の方が、精神的なプレッシャーが少なく、計画的に取引しやすいでしょう。 [4]

主要ネット証券である楽天証券やSBI証券では、一般信用取引で「無期限」「短期(14日など)」「1日信用(デイトレード専用)」といった多様なプランを提供しており、手数料や金利も競争力があります。 [12] まずは、自分が利用する証券会社の一般信用のサービス内容を確認してみるのがおすすめです。

第5章:信用取引を始める前の最終チェックリスト

最後に、信用取引を始める前に必ず確認しておきたいポイントをチェックリスト形式でまとめました。一つずつ確認し、万全の準備で臨みましょう。

- □ 信用取引のリスクを家族に説明できますか?

追証や元本以上の損失リスクなど、信用取引の仕組みを自分の言葉で他人に説明できるレベルまで理解することがスタートラインです。 [24] - □ 信用取引口座は開設しましたか?

信用取引を始めるには、証券総合口座とは別に信用取引口座の開設が必要です。 [8] 審査には投資経験や金融資産などの基準があるため、早めに申し込みましょう。 - □ 使うお金は余裕資金ですか?

生活費や近い将来使う予定のあるお金を投資に回すのは絶対にやめましょう。 [15] 最悪の場合、なくなっても構わないと思える余裕資金の範囲内で行うことが鉄則です。 - □ 損切りルールは決めましたか?

「〇%下がったら売る」「〇円の損失が出たら売る」など、具体的な損切りルールを取引開始前に決めておきましょう。 [31] そして、そのルールを機械的に守ることが重要です。 - □ まずは少額・低レバレッジで始める準備はできていますか?

最初から大きな利益を狙わず、まずは市場から退場しないことを最優先に考えましょう。小さな成功と失敗を繰り返しながら、徐々にステップアップしていくことが成功への近道です。

まとめ:リスクを制する者が信用取引を制する

信用取引は、レバレッジや空売りといった現物取引にはないメリットがあり、投資戦略の幅を大きく広げてくれる強力な武器です。 [25] しかし、それはあくまでも「諸刃の剣」であることを忘れてはいけません。

追証をはじめとするリスクを正しく理解し、今回紹介した「5つの鉄則」を守り、自分なりの取引ルールを確立することができれば、信用取引はあなたの資産形成を力強くサポートしてくれるでしょう。まずは少額・低レバレッジから、慎重に第一歩を踏み出してみてください。