株式投資の損益計算と税金の基本ガイド【初心者向け】

株式投資を始めたばかりの方や、これから始めようと考えているビジネスパーソンにとって、「利益が出たら、税金はいくら引かれるの?」「手数料ってどのくらいかかるの?」といった疑問は尽きないものです。この記事では、株式取引における損益の計算方法から、意外と見落としがちな手数料、そして利益にかかる税金まで、初心者がつまずきやすいポイントを丁寧に解説します。専門用語はできるだけ避け、具体例を交えながら、手元にいくら利益が残るのかを分かりやすく説明しますので、ぜひ最後までご覧ください。

株式取引の「利益」と「損失」を理解しよう

まず、株式投資で得られる利益(リターン)の基本を押さえましょう。主に2つの種類があります。

- 売却益(キャピタルゲイン):株を安く買い、高く売ることで得られる差額の利益です。この記事では主にこちらを扱います。

- 配当金(インカムゲイン):株を保有していることで、企業が利益の一部を株主に分配するものです。

株価が購入時より上がっている状態でまだ売却していない利益を「含み益」、逆に下がっている状態を「含み損」と呼びます。これらはまだ確定していない評価上の損益です。実際に売買を完了し、利益や損失が確定したものを「実現益」または「実現損」と呼び、課税の対象となるのはこの実現損益です。

損益の基本計算式

株式の売買で得られた利益(譲渡所得)の計算は、以下の式で行います。 [20]

譲渡所得 = 売却金額 - (取得価額 + 売買手数料)

重要なのは、株を買ったときの金額(取得価額)に、その際にかかった購入時手数料を加え、さらに株を売ったときの売却時手数料も差し引いて計算する点です。 [20] つまり、単純な売値と買値の差額だけが利益になるわけではありません。

投資の隠れコスト「手数料」と「スプレッド」

利益を最大化するためには、コストを理解し、できるだけ低く抑えることが重要です。主なコストには以下の2つがあります。

1. 売買手数料(委託手数料)

株を売買する際に証券会社に支払う手数料です。近年、ネット証券を中心に手数料の価格競争が激化しており、SBI証券や楽天証券などでは、特定の条件下で国内株式の売買手数料が無料になるプランも登場しています。 [16, 19] これにより、少額取引であれば手数料をほとんど気にせずに取引できる時代になりました。 [19] ただし、取引金額が大きくなると手数料がかかるプランもあるため、ご自身の投資スタイルに合った証券会社や手数料コースを選ぶことが大切です。 [18]

2. スプレッド

スプレッドとは、株を買うときの値段(買値)と売るときの値段(売値)の差額のことです。市場では常に「この値段で買いたい」という注文と「この値段で売りたい」という注文があり、通常は買値の方が少し高く、売値の方が少し低く設定されています。この差が実質的な取引コストとなります。

特に、PayPay証券など一部のスマホ証券では、売買手数料を「無料」とする代わりに、このスプレッドを取引価格に含めることで実質的な手数料としています。 [1, 2, 6] 例えば、基準価格に対して0.5%のスプレッドが設定されている場合、買うときは0.5%高く、売るときは0.5%安く取引することになり、これがコストになります。 [1, 2] 見かけの手数料が無料でも、スプレッドという形でコストを負担している場合があることを覚えておきましょう。

株の利益にかかる税金の仕組み

株式投資で利益が出た場合、その利益に対して税金を納める必要があります。ここでは日本の個人投資家における税金の基本を解説します。

税率は一律「20.315%」

株式の売却益(譲渡所得)や配当金にかかる税率は、合計で20.315%です。 [23, 24] この税率は所得の金額にかかわらず一律で、内訳は以下の通りです。

| 税金の種類 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税(~2037年) | 0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

この課税方式を「申告分離課税」といい、給与所得など他の所得とは合算せずに、株式の利益だけで独立して税金を計算します。 [24]

確定申告は必要?「特定口座(源泉徴収あり)」が便利

本来、株で利益が出たら確定申告が必要ですが、多くの投資初心者にとって確定申告はハードルが高いと感じるでしょう。 [23] そこで便利なのが、証券口座を開設する際に「特定口座(源泉徴収あり)」を選ぶことです。 [3, 4]

この口座を選ぶと、利益が出るたびに証券会社が自動で税金を計算し、利益から天引き(源泉徴収)して国に納めてくれます。 [14] そのため、原則として確定申告が不要になり、手間を大幅に省くことができます。 [3, 7] 投資初心者の方は、まずこの「特定口座(源泉徴収あり)」を選ぶのがおすすめです。 [23]

【具体例】100万円で買った株を120万円で売った場合の手取りは?

では、実際に株を売買した際の計算の流れを、具体的な数字で見ていきましょう。

<条件>

- 購入金額:100万円

- 売却金額:120万円

- 購入時の手数料:535円

- 売却時の手数料:535円

- 譲渡益(課税対象の利益)を計算する

まず、売却益からコストを差し引きます。

売却金額 120万円 - (購入金額 100万円 + 購入手数料 535円 + 売却手数料 535円) = 198,930円

これが課税対象となる利益(譲渡益)です。 - 税額を計算する

次に、譲渡益に税率20.315%を掛け合わせます。

譲渡益 198,930円 × 20.315% = 40,411円(小数点以下切り捨て)

この金額が税金として徴収されます。 - 最終的な手取り利益を計算する

最後に、譲渡益から税額を差し引きます。

譲渡益 198,930円 - 税額 40,411円 = 158,519円

この158,519円が、最終的に手元に残る利益となります。

20万円の売却益が出たように見えても、手数料と税金を差し引くと、手取りは約15.8万円になることがわかります。この流れを理解しておくことが非常に重要です。

知って得する!税金の負担を軽くする制度

株式投資には、税金の負担を軽減するための優遇制度があります。上手に活用して、効率的に資産形成を目指しましょう。

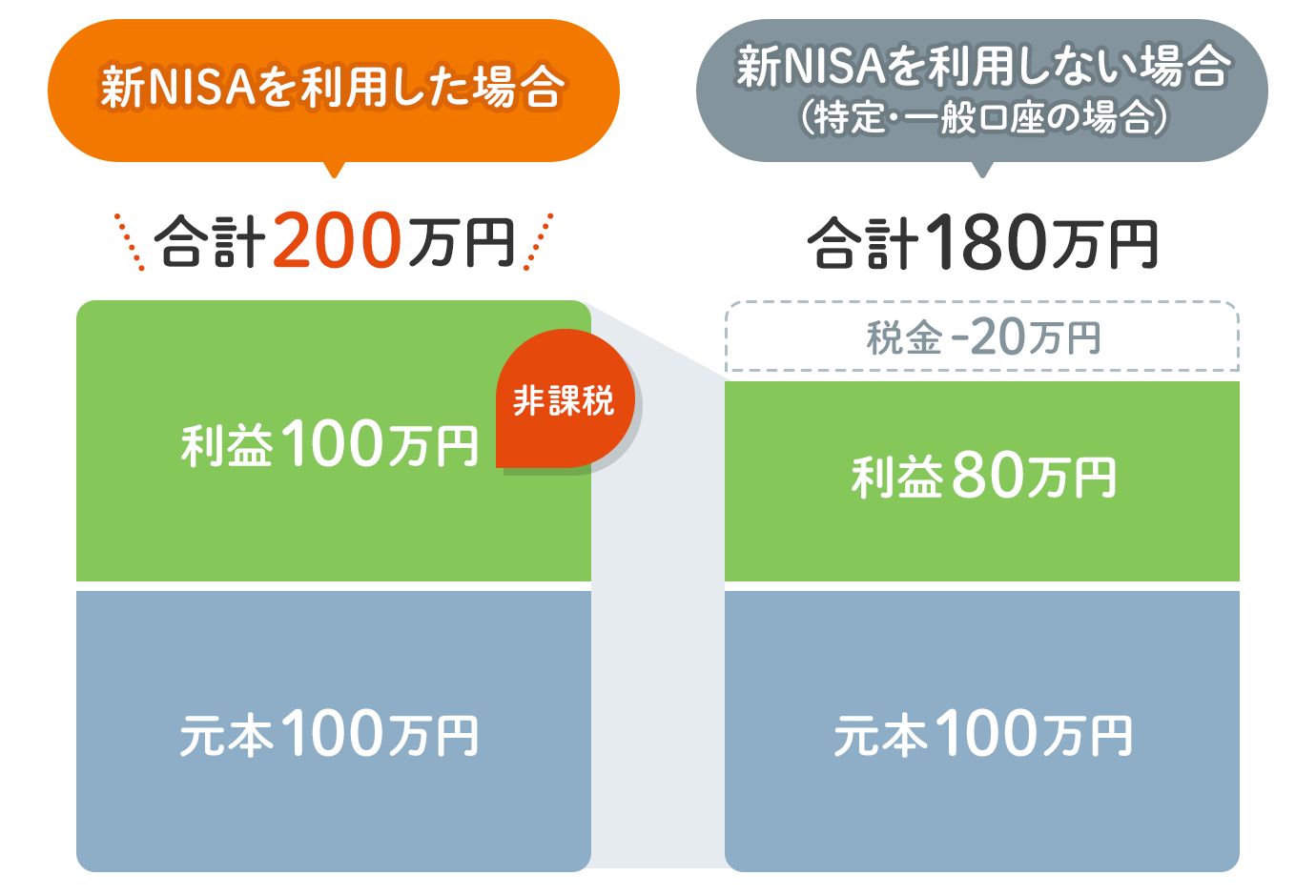

最強の非課税制度「新NISA」

NISA(少額投資非課税制度)とは、専用のNISA口座内で得た利益が非課税になる制度です。 [11] 通常かかる約20%の税金がゼロになるため、投資家にとって非常に有利な制度と言えます。

2024年から始まった新NISAでは、制度が大幅に拡充されました。 [8, 9, 15]

- 年間投資枠の拡大:つみたて投資枠で120万円、成長投資枠で240万円、合計で年間最大360万円まで投資可能。 [12]

- 非課税保有限度額:生涯にわたり1,800万円までの非課税枠が設定。 [11, 12]

- 制度の恒久化・非課税期間の無期限化:いつでも始められ、期間を気にせず非課税で保有し続けられる。 [9, 12]

これから投資を始める方は、まず新NISA口座の活用を検討するのが最も効果的な節税策です。ただし、NISA口座での損失は、他の課税口座の利益と相殺(損益通算)できないという注意点もあります。 [25]

損失が出たときに使える「損益通算」と「繰越控除」

NISA口座以外(特定口座や一般口座)での取引で年間のトータル損益がマイナスになった場合、確定申告をすることで節税が可能です。

- 損益通算:同じ年の複数の口座での利益と損失を合算すること。 [28] 例えば、A証券で30万円の利益、B証券で10万円の損失が出た場合、損益通算で利益を20万円に圧縮し、その分だけ納める税金を減らせます。 [26]

- 繰越控除:その年に相殺しきれなかった損失を、翌年以降最大3年間にわたって繰り越し、将来の利益と相殺できる制度です。 [22, 25, 29] この制度を利用するには、損失が出た年から継続して毎年確定申告をする必要があります。 [27, 28]

これらの制度は、万が一損失が出た場合でも、その損失を将来に活かすことができる重要な仕組みです。

まとめ

今回は、株式投資の損益計算、手数料、税金の基本について解説しました。一見複雑に思えるかもしれませんが、基本的な計算方法と制度を一度理解してしまえば、決して難しいものではありません。

【本記事のポイント】

- 利益の計算は「売却額 – (購入額 + 全ての手数料)」。

- 利益にかかる税金は「利益 × 20.315%」。

- 初心者は「特定口座(源泉徴収あり)」で確定申告の手間を省くのがおすすめ。

- 最大の節税策は「新NISA」の活用。

- 損失が出ても「損益通算」や「繰越控除」で将来の税負担を軽減できる。

これらの知識を身につけ、コストと税金を意識した上で、賢く株式投資と付き合っていきましょう。