【2025年版】キャッシュフロー計算書とは?読み方を初心者向けに徹底解説!黒字倒産を見抜く3つのポイント

「会社の決算書」と聞くと、多くのビジネスパーソンは「難しそう…」と身構えてしまうかもしれません。特に「キャッシュフロー計算書」は、貸借対照表や損益計算書に比べて馴染みが薄く、どこから手をつけていいか分からない、という方も多いのではないでしょうか。

しかし、キャッシュフロー計算書は、会社のお金の流れ(キャッシュフロー)を把握し、その企業の本当の財務健全性を見抜くための、非常に強力なツールです。会計上は利益が出ている(黒字)なのに、手元の現金が不足して倒産してしまう「黒字倒産」のリスクをいち早く察知できるのも、このキャッシュフロー計算書ならではの強みです。

この記事では、株式投資や自社の経営状況の把握に役立てたいと考えているビジネスパーソンや初心者の方に向けて、キャッシュフロー計算書の基本的な読み方から、企業の危険なサインを見抜くための分析ポイントまで、専門用語をできるだけ使わずに分かりやすく解説します。

キャッシュフロー計算書(C/F)とは?なぜ重要なのか

まず、キャッシュフロー計算書がなぜ必要なのか、その本質から理解していきましょう。

損益計算書(P/L)だけでは見えない「お金の真実」

企業の成績表としてよく知られているのが「損益計算書(P/L)」です。損益計算書は、一定期間にどれだけ売上があり、費用がどれだけかかり、最終的にどれくらい利益が出たか(または損失が出たか)を示します。

しかし、損益計算書の「利益」は、必ずしも手元にある「現金(キャッシュ)」の額とは一致しません。これは、会計上の取引の認識(発生主義)と、実際の現金の入出金のタイミングにズレがあるためです。

- 例:掛け売り

商品を100万円で販売した場合、損益計算書には売上100万円が計上されます。しかし、代金の支払いが2ヶ月後だった場合、その2ヶ月間は利益が出ているにもかかわらず、手元に現金は1円も増えていません。 - 例:減価償却費

高額な機械を購入した場合、その費用は数年にわたって「減価償却費」として計上されます。この費用は損益計算書上ではコストになりますが、実際にお金が出ていくのは購入した最初の年だけです。

このように、損益計算書は「利益の有無」を教えてくれますが、「現金の増減」については教えてくれません。この「利益」と「現金」のギャップを埋め、会社のリアルな資金繰りの状況を可視化するのが「キャッシュフロー計算書」なのです。

「黒字倒産」という恐ろしい罠

キャッシュフローの管理がなぜ重要かを示す最たる例が「黒字倒産」です。黒字倒産とは、損益計算書上では利益が出ているにもかかわらず、支払いに必要なお金が足りなくなり、会社が倒産してしまう状況を指します。

例えば、急激に売上が伸びている成長企業でも、仕入れ代金の支払いが売上代金の入金より先に来てしまうと、手元の資金がショートし、黒字倒産に陥るリスクがあります。 実際に、東京商工リサーチによれば、2020年に倒産した企業のうち約半数が黒字だったというデータもあり、他人事ではありません。

近年では、コロナ禍の過剰債務や物価高、人手不足などが原因で企業倒産は増加傾向にあり、2024年の企業倒産件数は11年ぶりに1万件を超えました。 このような状況下で、キャッシュフローを正しく読み解く能力は、企業の健全性を判断する上でますます重要になっています。

キャッシュフロー計算書の3つの区分

キャッシュフロー計算書は、お金の増減の理由を分かりやすくするために、以下の3つの活動区分に分けて記載されます。 この3つのプラス・マイナスを見るだけで、その会社が今どのような状況にあるのかを大まかに把握することができます。

1. 営業活動によるキャッシュフロー(営業CF)

本業のビジネスでどれだけ現金を稼いだかを示す、最も重要な項目です。 商品の販売による収入、原材料の仕入れや人件費、家賃などの支出が含まれます。

- プラスの場合 (+):本業が順調で、しっかりと現金を稼げている状態。プラス幅が大きいほど、企業の稼ぐ力が強いと言えます。 健全な企業は、この営業CFが継続してプラスであることが大前提です。

- マイナスの場合 (-):本業で現金が減っている危険な状態。売上が不振であったり、売掛金の回収が滞っていたりする可能性があります。

2. 投資活動によるキャッシュフロー(投資CF)

会社の成長のためにどれだけ投資を行ったかを示す項目です。 工場や設備の購入(支出)、保有している株式や不動産の売却(収入)などが含まれます。

- プラスの場合 (+):資産(土地、有価証券など)を売却して現金を得ている状態。事業のリストラや、資金繰りのために資産を切り売りしている可能性も考えられます。

- マイナスの場合 (-):将来の成長のために、設備投資やM&Aなどを積極的に行っている状態。 成長企業では、営業CFで稼いだお金を投資に回すため、投資CFがマイナスになるのが一般的で、健全な姿と言えます。

3. 財務活動によるキャッシュフロー(財務CF)

資金調達や返済の状況を示す項目です。金融機関からの借入(収入)や返済(支出)、新株発行による資金調達(収入)、配当金の支払い(支出)などが含まれます。

- プラスの場合 (+):銀行から融資を受けたり、新株を発行したりして資金を調達している状態。 成長のための前向きな借入の場合もあれば、赤字補填のための苦しい資金調達の場合もあります。

- マイナスの場合 (-):借入金を返済したり、株主に配当金を支払ったりしている状態。 財務が健全化に向かっている、あるいは株主への還元を重視していると見ることができます。

フリーキャッシュフロー(FCF)で企業の真の実力を見抜く

これら3つのキャッシュフローの中でも、特に投資家が重視するのがフリーキャッシュフロー(Free Cash Flow, FCF)です。

フリーキャッシュフローとは、会社が本業で稼いだ現金(営業CF)から、事業を維持・成長させるための投資(投資CF)に使った現金を差し引いた、残りの自由に使えるお金のことです。

フリーキャッシュフロー (FCF) = 営業CF – 投資CF

※投資CFは通常マイナスであるため、「営業CF + 投資CF」と表記されることもあります。

FCFがプラスであれば、そのお金を借入金の返済、株主への配当、新たな事業投資などに自由に使うことができ、財務的に余裕がある健全な状態と言えます。 逆にFCFがマイナスということは、本業で稼いだ現金だけでは投資を賄いきれておらず、銀行からの借入や資産の売却などで資金を補っている状態を意味し、注意が必要です。

ただし、成長段階にある企業が大規模な設備投資を行った年などは、一時的にFCFがマイナスになることもあります。そのため、単年の数字だけでなく、複数年にわたって傾向を見ることが重要です。

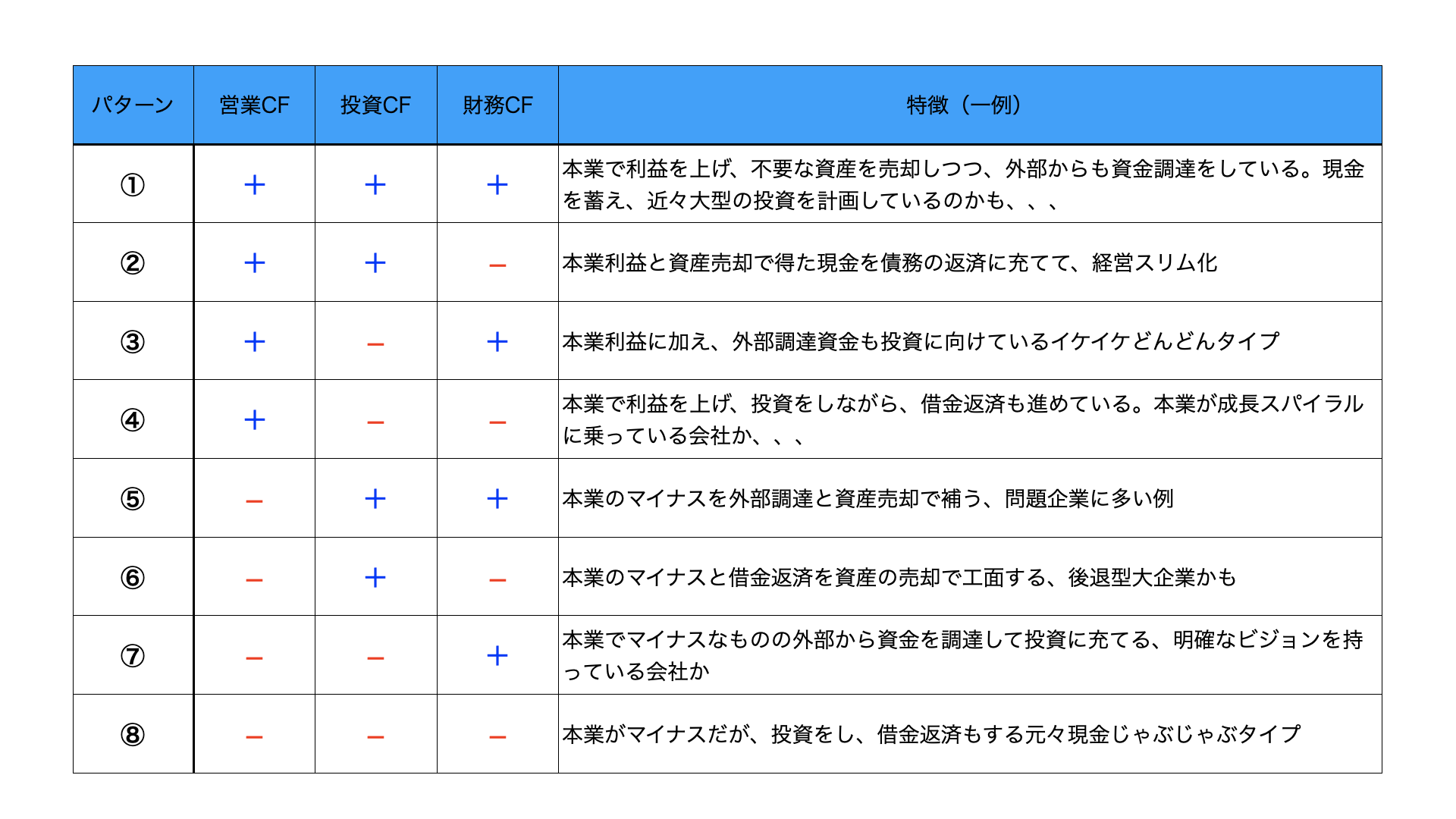

【パターン別】キャッシュフローで読み解く企業の健康診断

営業・投資・財務の3つのキャッシュフローのプラス・マイナスの組み合わせを見ることで、企業がどのような状況にあるのかを診断することができます。 ここでは代表的な8つのパターンを見ていきましょう。

| パターン | 営業CF | 投資CF | 財務CF | 企業の状況 |

|---|---|---|---|---|

| 健全型(優良企業) | + | – | – | 本業で稼いだ資金で投資を行い、さらに借入金返済や配当支払いもできている最も理想的な状態。 |

| 積極型(成長企業) | + | – | + | 本業の儲けに加えて、借入などで資金調達し、積極的に事業拡大の投資を行っている段階。成長中の健全な姿。 |

| 改善型(成熟企業) | + | + | – | 本業で稼ぎつつ、過去の投資資産を売却して現金化し、借入金の返済を進めている。事業の選択と集中を行っている段階。 |

| 勝負型(ベンチャー等) | – | – | + | 本業はまだ赤字だが、外部から資金調達して先行投資を行っている。将来の成長に賭けている段階。 |

| リストラ型 | + | + | + | 本業の儲けは出ているが、資産売却や追加借入も行っている。財務体質改善中の可能性がある。 |

| 救済型(要注意) | – | + | + | 本業で現金を生み出せず、資産売却や借入でなんとか資金を賄っている状態。経営がうまくいっていない可能性が高い。 |

| 大幅見直し型(危険) | – | – | – | すべての活動で現金が流出している最も危険な状態。早急な対策が必要。 |

| 事業再構築型(要注意) | – | + | – | 本業が不振で、資産を売却して借入金の返済に充てている状態。事業の立て直しを図っている段階。 |

初心者向け!決算書チェック3つのポイント

ここまで読んで、「全部見るのは大変だ」と感じた方もいるかもしれません。そこで、初心者の方が最低限チェックすべき3つのポイントに絞ってご紹介します。

ポイント1:営業CFはプラスか?

何よりもまず、営業CFが安定してプラスになっているかを確認しましょう。ここがマイナスだと、本業で稼げていないことになり、事業の存続そのものに疑問符がつきます。企業の「稼ぐ力」の源泉であり、すべての基本です。

ポイント2:フリーキャッシュフロー(FCF)は潤沢か?

次に、FCF(営業CF − 投資CF)がプラスになっているかを見ます。FCFが潤沢にあれば、企業は財務的に自由度が高く、将来の成長投資や株主還元に積極的に資金を回すことができます。継続的にプラスを維持できている企業は、経営が安定している優良企業である可能性が高いです。

ポイント3:現預金残高は増えているか?

最後に、キャッシュフロー計算書の最終行にある「現金及び現金同等物の増減額」と、貸借対照表の「現預金」の期首・期末残高を見比べて、手元の現金が実際に増えているかを確認します。利益が出ていても現金が減っている場合は、売掛金の回収遅れや過剰在庫など、どこかに問題が潜んでいるサインかもしれません。

まとめ:キャッシュフローを制する者は、企業分析を制す

キャッシュフロー計算書は、一見すると複雑に見えるかもしれませんが、その構造と3つの区分の意味を理解すれば、企業の「お金の健康状態」を的確に把握するための強力な武器になります。

損益計算書の「利益」だけに惑わされず、キャッシュフローというリアルな「お金の流れ」を見ることで、黒字倒産のリスクを回避し、本当に将来性のある優良企業を見つけ出すことができます。ぜひ、この記事をきっかけに、企業のIR情報からキャッシュフロー計算書を手に取り、自分なりに分析する習慣をつけてみてはいかがでしょうか。

“`

Sources

help

u-ks.jp

kodato.com

masnavi-mastop.com

moneyforward.com

freee.co.jp

ma-cp.com

tsr-net.co.jp

tsr-net.co.jp

keihi.com

yayoi-kk.co.jp

funaisoken.co.jp

invoice.ne.jp

keycrea.jp

moneyforward.com

mjs.co.jp

m-keiei.jp

freee.co.jp

nihon-ma.co.jp

freee.co.jp

chiyoda-tax.or.jp

koyano-cpa.gr.jp

ishiguro-tax.jp

freee.co.jp